长鑫存储上市,对于半导体板块的影响,不能单纯的用会不会 “抽血”来描述,它实际产生的影响会更深远也更复杂。对于全球的存储芯片而言,长鑫上市预示着全球存储超级周期即将见顶,但是对于国产链,它将推动国产半导体整个链条的业绩增长和价值重估。

①全球存储周期当下就是最好的时候

今年全球存储三巨头——海力士、三星、美光的高管在各种场合下都表示过:存储将摆脱周期的宿命,SK海力士集团会长崔泰源更是直接宣称:“这不再是一个周期性的业务了。”

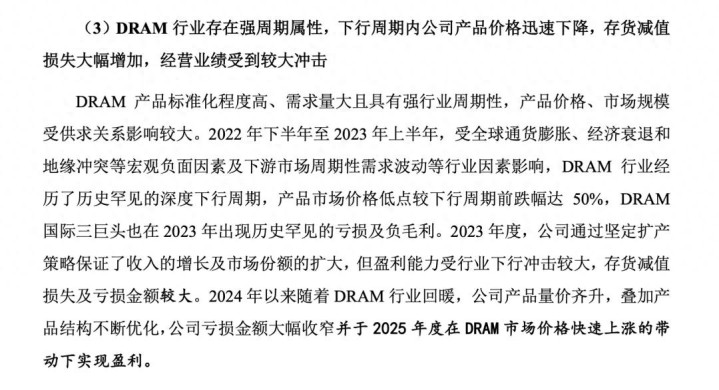

存储巨头们想改命,这个心思是可以理解的,因为之前的周期实在熬得太艰难了,谁不想一直过好日子。但是要论说实话,还是长鑫实在,在长鑫的招股说明书里面明确点出:存储行业存在强周期的属性,遇上周期下行,价格下跌,存货减值,经营业绩都会受到较大的冲击。

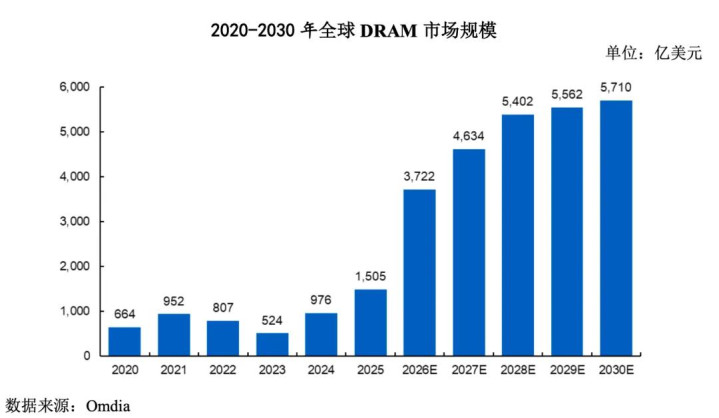

2025年实现盈利以及2026年第一季度净利润508亿元,同比增长719%——人的业绩增速都要归功于周期回暖。而对于未来,招股说明书中给出的全球DRAM市场规模数据已经明确体现了本轮周期变化:

25年到26年,是周期中的黄金时刻,从1505亿美元跳涨到3722亿美元,27年仍见增长,但是增速放缓,28年、29年、30年行业会利润丰厚,也将面临周期的拐点。所以,当下就是存储最好的时候。

未来数年,数据中心对高带宽存储的需求仍在,但是想要价格一直涨就很难了。因为几乎所有的存储巨头都在扩产,差别是海外的这三个巨头注意力放在了争夺AI相关的高利润产品HBM市场,而长鑫更多的是针对成熟市场。

比如消费电子里面使用的DDR5、LPDDR5X这类产品。存储扩产周期比较长,从投资到能量产一般在1.5~2年左右,所以这些产能大概率从27年开始释放,届时,价格就不会像现在这样一直持续在高位。

周期是不以人的意志为转移的,站在存储最黄金的时期,如何看待这个板块,可以稍微参考一下今年的英伟达。总体来说,只要AI硬件的故事能持续,只要业绩能兑现,股价整体是上行的,但是却很难跑成市场中最耀眼的仔。

最近黄仁勋带着一众高管做了个路演,一路“辟谣”, 比如:新品延期、ASIC蚕食份额、增长见顶、客户结构单一,一边打消市场顾虑,一边讲述新的增长故事。若增长真的那么强劲,根本不用解释。如果投资者一致看好,也无需辟谣。很显然,黄仁勋想表达的是:英伟达的确是能赚到真金白银的现金奶牛,但是增速的增速下滑也是不争的事实,他需要争取能忍受波动的投资者——大家可以把这一幕当成未来存储市场表现的预演

②长鑫的自身成长性与行业周期性

对于长鑫来说,成长的空间仍然是巨大的,当下在全球的存储市场中,长鑫的市场占比7.67%,虽然排在第四位,但是与前三的差距巨大。而且在利润极高的HBM市场,招股说明书中没有明确提及进展,按照一些纪要的说法,HBM产品长鑫目前还在送样阶段,有消息称:长鑫计划在2026年实现HBM3量产,2027年实现12层HBM3E量产,进展缓慢,还是卡在了高端光刻机上。

HBM国内本身就很需要,如果这个部分有突破,对于长鑫营收再上一层楼是很有帮助的,只不过那个时候,存储周期最好的时候就过去了,放量的同时要面临价格的压力。

从股市看,长鑫才是正牌的存储芯片设计制造的公司,它比目前已经上市的任何一家存储概念股都要纯粹,在赚钱能力上,也是碾压级别的,在上市的初期,这应该是短期市场最认可的点之一,而周期的波动也是作为投资者应该充分考量的地方。

③长鑫会带动整个国产链的业绩增长

对于国产半导体产业链,长鑫上市的意义绝对值得重视。

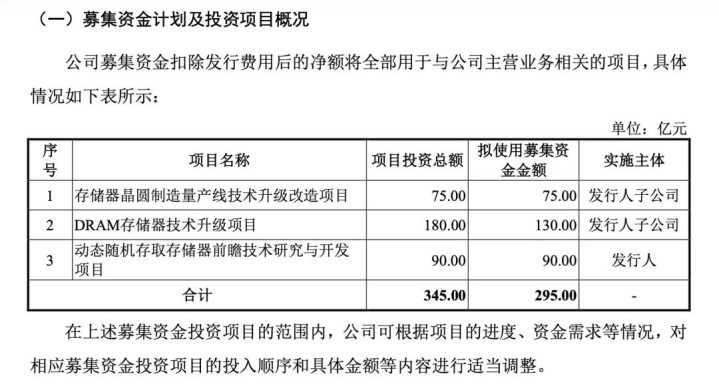

长鑫本次IPO计划募资295亿元,是科创板史上第二大IPO,市场大多把注意力放在了总金额上,讨论会不会形成资金"虹吸"效应。其实更关键的问题是,这些钱募集了之后,会流向哪里?

招股说明书中说的非常清晰,资金投向三个核心项目:存储器晶圆制造量产线技术升级改造(75亿)、DRAM存储器技术升级(130亿)、前瞻技术研究与开发(90亿),也就是技术升级和产能扩张。

这种扩张意味着对光刻、刻蚀、薄膜沉积等核心半导体设备的持续采购,对化学品、硅片、特种气体、靶材等关键半导体原材料持续消耗,以及对先进制造和封装产能的持续需求

这是一个体量巨大的"链主",通过明确的资本开支和产能扩张,将真金白银的订单传导给上游供应商,从而带动整个产业链的业绩增长和价值重估。

周期给了长鑫千载难逢的机会,如何在周期的潮起潮落之间,实现技术突破和产能扩张,才是长鑫上市留给市场最值得长期追踪的命题。

热丰网提示:文章来自网络,不代表本站观点。